ZH, 04/12/2023

Por Tyler Durden

Um novo relatório do Banco de Pagamentos Internacionais (BIS) mostra que a adoção compre agora, pague depois (BNPL) entre os jovens adultos, especialmente aqueles com baixa escolaridade, está aumentado. Esta tendência está a tornar-se cada vez mais prevalecente em países que registram uma inflação elevada e onde as famílias tendem a ter níveis de endividamento mais elevados.

O BNPL permite que os consumidores gastem o dinheiro que não possuem em uma série de parcelas sem juros, que geralmente não são informadas às agências de crédito. O uso excessivo e a má compreensão dos termos do BNPL podem ser desastrosos para os consumidores e levar ao sobreendividamento.

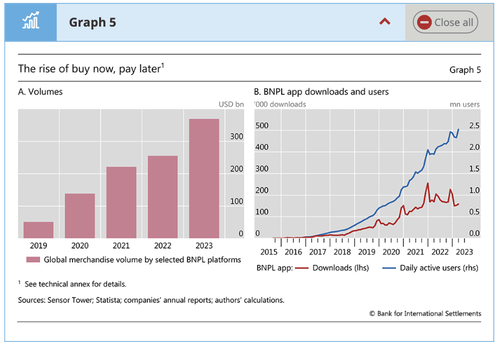

Um aumento no uso do BNPL foi observado durante a Black Friday e a Cyber Monday. De acordo com o Adobe Analytics, o uso do BNPL na Cyber Monday atingiu um recorde, um aumento de 43% em relação ao ano anterior.

Embora a Casa Branca tenha comemorado vendas recordes nas férias, uma análise mais detalhada dos dados revelou uma tendência preocupante: um número crescente de consumidores está recorrendo aos serviços do BNPL para artigos caros e bens essenciais, como mercearias. A dependência do BNPL indica que as dívidas podem estar a acumular-se sobre os consumidores, o que poderia prejudicar imensamente o serviço das dívidas.

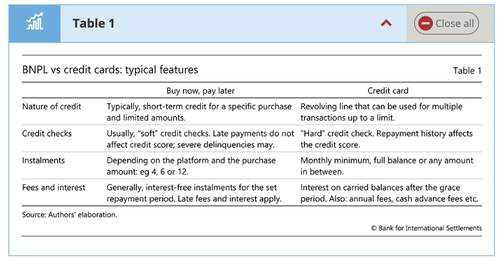

O BIS forneceu uma análise simples de como os serviços BNPL diferem dos cartões de crédito.

O volume de transações globais de BNPL e de usuários ativos diários de serviços BNPL continua disparando.

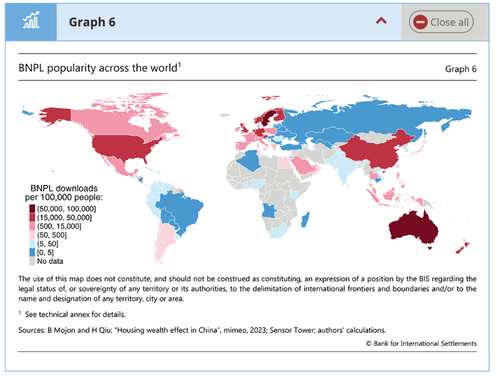

O BNPL é o mais popular na Austrália, depois no Ocidente e na China:

A popularidade do BNPL varia amplamente em todo o mundo (Gráfico 6). Os países com as maiores taxas de adoção são a Austrália e a Suécia. Outros países com uma adesão significativa ao BNPL são a China, a Finlândia, a Alemanha, os Países Baixos, a Nova Zelândia, a Noruega, Singapura, o Reino Unido e os Estados Unidos.

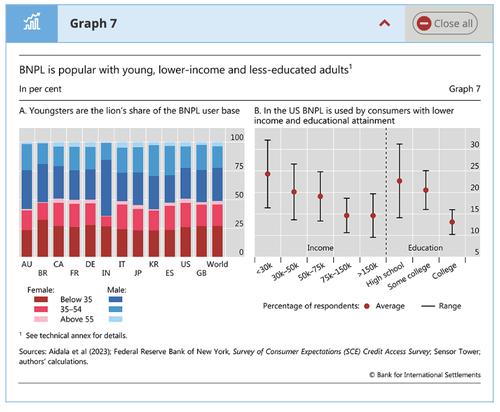

O BIS constata que o usuário médio do BNPL tem menos de 35 anos, tem baixa renda e não tem escolaridade:

Indivíduos mais jovens e conhecedores de tecnologia, incluindo “Millennials” e “Geração Z”, muitas vezes não possuem cartões de crédito (PYMTS (2023)) e são geralmente menos alfabetizados financeiramente do que as gerações mais velhas (Lusardi e Mitchell (2023)). Consistente com isto, um inquérito aos serviços BNPL dos EUA revela que estes são mais frequentemente utilizados por indivíduos com baixos rendimentos e com menor nível de escolaridade.

“Há evidências nos Estados Unidos de que os usuários do BNPL são particularmente irresponsáveis”, disse o BIS.

As vendas recordes de férias alimentadas pelo BNPL não são motivo de comemoração, pois apenas mostram que os consumidores pobres que trabalham estão adicionando ainda mais alavancagem e dívidas intransponíveis à medida que a Bidenômica falha.

Artigos recomendados: Pobreza e Consumo

Fonte:https://www.zerohedge.com/markets/bis-reveals-buy-now-pay-later-used-working-poor-youngsters

Nenhum comentário:

Postar um comentário